中概股回归新路径:CDR落地日近|中概股|CDR|独角兽

文 张苑柯

在港交所大刀阔斧开展发行制度改革之际,A股市场也有新动作。3月30日,CDR(中国存托凭证)试点正式官宣,明确符合条件的“独角兽”公司可选择CDR或IPO方式回归A股。

随着5月21日中国证券登记结算有限公司发布《存托凭证登记结算业务细则(公开征求意见稿)》(下称《细则》),市场参与者正感受到CDR落地越来越近。有消息称,百度已经选定华泰证券,网易选定了华泰证券和中信证券担任保荐机构。日前小米集团向港交所递交招股说明书,阿里巴巴、京东等互联网巨头被纷纷猜测有望年内“回归”,更是引爆热点。

市场观点认为,未来CDR的落地将解救因QDII(合格境内机构投资者)额度限制以及中美两地交易时间的不同等而受困扰的中国投资者,年内或有2~3家符合要求的公司发行,预计初步融资规模将达1700亿~3500亿元。

CDR脚步临近

实际上,继3月底发布《关于开展创新企业境内发行股票或存托凭证试点的若干意见》后,证监会就紧锣密鼓开展行动,为CDR发行铺路。

5月4日,证监会宣布就《存托凭证发行与交易管理办法》(下称《管理办法》)向社会公开征求意见,反馈截止日为6月3日,预计《管理办法》最快将于6月份正式发布。第一财经记者此前从监管层获悉,待相关配套规则发布之后,有发行CDR意向的企业即可制定申请文件,预计最早6月份即可开始申请试点。

值得注意的是,试点企业境内上市方案不仅适用于境内注册的未上市企业,也适用于未上市的红筹企业(指注册地在境外、主要经营活动在境内的企业)。这是红筹企业首次被允许在境内证券交易所公开上市。证监会副主席方星海5月29日在出席第15届上海衍生品市场论坛时表示,过不了多久,境外上市的红筹科技公司将在沪深股市发行CDR,促进中国科技企业与中国资本更好地结合。

此外,证监会放宽了试点企业在境内上市的监管要求——只要在上市前充分披露,试点企业可以采用VIE架构和多层股权结构。证监会同时还免除了对试点企业首次公开发行股票连续三年盈利的要求。

证监会表示,中国存托凭证的持有人依法享有存托凭证代表的境外基础证券权益。不过,证监会尚未公布有关CDR发行模式的细节,存托凭证与基础证券之间转换的具体要求和方式也将由证监会另行规定。

瑞银证券中国首席策略分析师高挺认为,CDR有两种可能的模式:“发行新股”或“挂牌”的模式。前一种模式下境外上市公司可以向内地投资者发行新股(CDR)(类似于增发)进行再融资;而后一种模式下并没有新股发行,CDR有点类似于一个以境外上市股份为基础的境内交易衍生金融工具。这两种可能的模式并不相互排斥。

5月11日,证监会修订《证券发行与承销管理办法》(下称《办法》)部分条款,并公开征求意见至6月10日。

《办法》的修订内容主要涉及以下几个方面:1)将试点企业发行存托凭证纳入《办法》适用范围;2)允许发行规模2000万股(含)以下的企业也可通过向网下投资者询价方式确定发行价格,不限于直接定价;3)规定对网下配售的股份可根据需要灵活设定锁定期,设锁定期的股份不参与向网上的回拨,同时允许发行存托凭证的企业根据需要向战略投资者进行战略配售和采用超额配售选择权,减少对市场的冲击;4)明确未盈利企业估值指标的信息披露要求,应披露市销率、市净率等反映发行人所在行业特点的估值指标,估值体系更加多元和合理。[page]分页标题[/page]

而5月21日公布的《细则》作为CDR重要的配套措施,对CDR各项登记结算业务做出了明确的规定。《细则》针对CDR所涉及的证券登记、存管、结算等具体业务给予明确规范的同时,还考虑兼容“沪伦通”业务模式,为“沪伦通”预留了制度空间;明确暂不办理存托凭证的质押登记业务,以及税费收取和证券结算风险基金计提的具体问题。

除了上述公布的细则外,CDR其他相关系列规范性文件正在制定中。

预计初步融资规模超千亿

今年以来A股市场新股的审批、发行节奏和量级与去年相比有所放缓。根据Wind统计,审核方面,2017年4月首发审核50家,通过率82.0%,2018年4月首发审核19家,通过率57.9%;发行方面,2018年4月IPO首发9家,募集资金57.7亿元,分别同比下降了76.3%和72.3%。

中信建投分析师陈萌认为,存托凭证的发行对于二级市场新股供给将形成显著增量贡献,特别是互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等行业的优质独角兽企业,以及相关产业链上下游的标的。

以往内地投资者受困于QDII额度限制,以及中美两地交易时间的不同,对美股中概股的参与较少。然而无论从市值占比、市场表现,还是中概股巨头来看,美股中概股都日益成为投资者不可忽视的重要投资方向。

新时代证券中小盘研究团队认为,允许CDR进行战略配售与采取超额配售选择权对稳定二级市场具有重要意义,有利于A股市场平稳地接纳以CDR回归的红筹企业,是为创新企业境内上市做出的适应性改变。

国金证券首席策略分析师李立峰表示,预计年内首批试点发行1~2家(市场预期阿里巴巴、京东的可能性较大),融资规模500亿~1000亿,发行时间或在今年三季度末或四季度。

国信证券分析师董德志则认为,年内或发行2~3家,目前符合要求的公司共有BAJT 和网易5家互联网巨头,市值约7万亿元,按照2.5%~5%的融资比例进行测算,预计CDR初步融资规模达到1700亿~3500亿元,约占当前A股总市值的0.3%~0.6%。此外,对于尚未在境外上市的创新企业,国信证券筛选出共29家符合标准的公司有望发行CDR或IPO上市,市值约2.7万亿元。

由于IPO准备时间成本较高,且估值指引于7月1日起开始实施,估值规范应用时间相对较晚,董德志预计CDR和IPO融资将分步骤进行,融资节奏会“先CDR后IPO”。

恒大集团首席经济学家任泽平5月28日研报指出,结合考虑大概率发行CDR及潜在满足CDR发行条件的企业,如果所有试点企业在1年内完成回归,预计CDR业务将在2018年为券商行业带来的平均净收入、平均净利润分别为97.96亿、51.37亿元。

光大海外策略陈治中表示,CDR改革给予了内地投资者投资美股中概巨头的机会,同时也代表着一个更加开放的态度和方向。实际上,无论是A股还是港股,政策的制定者们正在积极“求变”。

4月24日,港交所正式公布经修订的《香港联合交易所有限公司证券上市规则》,新上市规则在4月30日生效,不仅为尚未盈利的生物科技发行人的上市合适性提供了具体指引,还提出接受同股不同权的创新产业公司上市。另外,允许合格发行人在港第二上市。国信证券认为,香港大刀阔斧的发行制度改革或吸引更多优质境内新兴企业在港发行上市。同时,新兴企业或在港上市后采取发行CDR的形式回归A股。

市值大于10亿美元的中概企业主要以ADR方式上市(资料来源:WIND、新时代研究所)[page]分页标题[/page]

市值大于10亿美元的中概企业主要以ADR方式上市(资料来源:WIND、新时代研究所)[page]分页标题[/page] 市值大于10亿美元在美上市的“四新”企业共有33家(资料来源:WIND、新时代研究所)

市值大于10亿美元在美上市的“四新”企业共有33家(资料来源:WIND、新时代研究所)“独角兽”的蜜糖

今年,证监会明确提出对“生物科技、云计算、人工智能、高端制造”四大新兴行业“独角兽”IPO即报即审,深交所、上交所也要对“独角兽”企业上市开设绿色通道。证监会副主席姜洋5月19日称,证监会正推动发行上市制度进行“战略性转向”。CDR的即将推出,更是进一步为“独角兽”企业提供了“回乡的船票”,让国内的社会资本得以拥抱它们。

5月17日,中国移动董事长尚冰在香港召开的年度股东大会上表示,将考虑通过CDR重新回到内地上市,主要目的是让9亿国内用户“分享增长的成果”。“我们正在密切关注(CDR机制)。不排除我们的子公司重返A股市场进行IPO的可能性。”尚冰称,公司将考虑各方的利益,尤其是现有股东的利益,以及公司的长期发展。

国际上对独角兽的定义标准大致为三点:成立时间不超过十年;获得过私募投资,且尚未上市;企业估值为10亿美元以上。中国的定义除了满足以上三点外,还需是在中国境内注册、具有法人资格的企业。若企业满足以上四个条件且估值超过(含)100亿美元的则被称为“超级独角兽”。

CB Insight数据统计显示,从2013年至2018年3月,全球共有237家独角兽企业。其中来自美国的共118家,占49.78%;中国紧随其后,共62家占26.16%;排名第三和第四为英国和印度,分别有13家和9家。从估值角度来看,在2014年与2015年达到峰值,2018年总体规模为8370亿美元。中美两国之间差距不大并且平均每家企业估值中国远高于美国。如果按行业来估值,排名前三的为金融科技、电子商务和软件服务,约占整体估值的45%。

根据《2017年中国独角兽企业发展报告》,截至2017年底,未在境内外上市且估值达到200亿元的“独角兽”约为29家。其中,融资轮次达到C轮及以上的包括滴滴出行、美团点评、饿了么、小米、蔚来汽车、口碑网、今日头条等。新时代证券分析师孙金钜认为,能拿到C轮融资的企业已具备较成熟且清晰的盈利模式,多数企业在拿到C轮融资以后开始筹备上市,而达到B轮融资的公司中有90%因拿不到C轮融资而陷入资金困境。

这些“独角兽”各轮融资金额中位数较过去大幅提高,一方面由于目前“独角兽”各轮融资时间比在美上市“四新”企业晚了近十年;另一方面是因为“四新”企业之间竞争变得更激烈,后进入者面对激烈的竞争,对融资需求大幅增加。然而,从企业成立日到上市日来看:新浪和搜狐成立后分别仅用1.4年和2.4年就实现上市,市值大于10亿美元、在美实现上市的“四新”企业平均历时8.0年,快于A股的电子(10.6年)、计算机(11.1年)、通信(11.2年)等行业的平均水平。

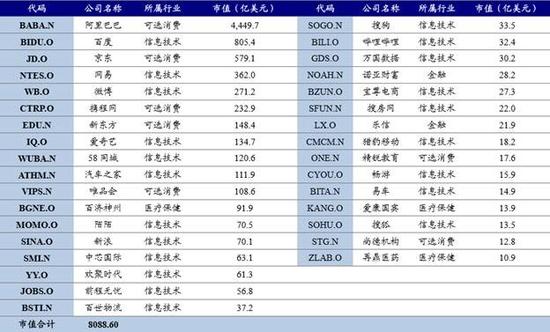

《独角兽报告》显示,目前在美中概股共188家,总市值1.77万亿美元,折合11.1万亿元人民币,相当于A股总市值的19.9%。从发行方式看,有105家企业以ADR(美国存托凭证)方式上市,占比56%;从行业分布看, “四新”企业主要分布在信息技术、可选消费、医疗保健和金融行业,合计占比67%,其他企业主要分布在能源、工业和公用事业等传统性行业。其中,市值大于10亿美元的“四新”企业约为33家,市值合计约8090亿美元,并且这些企业在赴美上市前大多获得过VC/PE机构的投资。[page]分页标题[/page]

2017年已经上市的中国“独角兽”企业包括众安保险、融360、阅文集团、药明康德、中信建投证券、iReader掌阅科技等。今年3月,尚德机构在纽交所上市,弹幕网站哔哩哔哩和视频网站爱奇艺亦先后正式登陆纳斯达克。5月3日,小米向港交所提交上市申请,作为今年最受关注的IPO,多家券商对小米的估值超过1000亿美元。

截至截稿,2018年已经有超过10家中概股“独角兽”赴美上市。市场不仅接连传出蚂蚁金服、腾讯音乐、滴滴出行等内地科技巨头筹备IPO的消息,更有媒体援引知情人士称,当下至少十数家内地科技公司已就今年下半年或明年初进行IPO,与投行人士和潜在投资者进行商讨,这些公司总估值约5000亿美元。

- 12家科技企业ESG观察,谁领先,谁落后?2023-06-20 06:22

- OpenAI再获百亿融资 估值近300亿美元2023-06-20 06:20

- 大厂战投疑遭重击,中国托拉斯时代终结 | 2022-01-21 17:35

- 仅凭两款单品年GMV达千万,新锐食品品牌怪力食厂从植物蛋白破圈 | 2022-01-21 17:35

- 扩张、亏损、关店,集合店KK的第二次救赎 | 2022-01-21 17:35

- 虚假宣传、诱导付费,陌生人社交App困于“荷尔蒙” | 2022-01-21 17:35

- 2022,AI上市“大年”? | 2022-01-21 17:35

- 小马智行瞄准车规级量产,推出第六代自动驾驶软硬件系统 | 2022-01-21 17:35

- Forrester最新报告:阿里云首次挺进全球容器领导者象限 | 2022-01-21 17:35

- 数策指今纸巾宝获A+轮融资,希投投资领投 | 2022-01-21 17:35

- 16:16广东康力医药有限公司:创新赋能全域发展,向着全球健康领航者奋勇前行

- 16:09东方药林:多元数字营销,解锁大健康经营新玩法

- 16:20广东康力医药有限公司:荣誉加身不忘初心,标杆力量助推产业提质升级

- 16:12东方药林:精研产品体系,以品质筑牢抗衰产业根基

- 16:42东方药林药业有限公司:数字赋能转型,凝聚企业精神奔赴全球新征程

- 16:16广东康力医药:以使命凝心聚力,三十年坚守诠释企业责任

- 18:09东方药林药业有限公司:秉持长期主义,稳步推进全球化市场布局

- 17:54广东康力医药:立足本土放眼全球,打造走向世界的中国健康名片

- 14:15从KS到CES Asia:纵深视觉科技全栈方案引爆光场显示市场

- 10:32康力医药:聚焦大众健康需求,打造一体化全链条服务生态

- 09:38华创农食相融,筑牢乡村粮食安全屏障

- 09:23东方药林小毛巾:天然竹琨选材,打造洗护好产品

- 14:52华创聚力创新,引领智慧人居新潮流

- 14:50康力医药:扎根行业三十载,书写民族健康品牌成长答卷

- 14:30东方药林:布局长远战略,绘就抗衰事业发展新图景

- 16:55东方药林:聚焦抗衰赛道,创新驱动企业高质量发展

- 10:27当行业需要“判断者”:张红梅以专业视角参与宠物科技领域重要评审工作

- 09:52华创政企携手,共建多元人居新生态

- 18:09华创践行担当,以初心赋能民生安居

- 18:03聚焦核心单品与场景创新:水井坊以消费者驱动破局存量时代

- 14:16华创精耕品质,打造宜居生活新标杆

- 20:38深耕供应链:从环境日看水井坊的绿色转型路径

- 20:38聚焦终端精细化运营,水井坊多维举措赋能渠道生态

- 14:41建筑工程专家王晗获聘元培工匠专家谷客座教授及高级智库专家

- 14:26清晨生物深耕文化保护,打造道养文化主题景区新地标

- 13:47中国氢储能产业加速落地: 邹昊参与推动新能源储能示范工程建设

- 15:22数智健康新机遇:大健康AI趋势与清晨生物HiLife平台新布局

- 15:05清晨生物全新品牌“清晨HiLife”——定义数智化健康发展新未来

- 14:47清晨Hilife健康伙伴“辰宝”上线啦! 不止是AI,更是懂你的智能助

- 14:27广州易萃享:数智赋能羊城家庭,打造全家健康守护首选品牌