新东方转战港股:盈利法门是有低成本线下获客渠道?|新东方|港股|在线教育

来源:面包财经

紧随沪江之后,新东方在线也向港交所提交了上市申请。

之前,我们在《在线教育的盈利困局:沪江教育,5.89亿销售费用换来5.55亿收入》这篇文章中对沪江以及当前在线教育市场的情况进行了研究,发现获客成本高企,在线教育企业大多难以盈利。

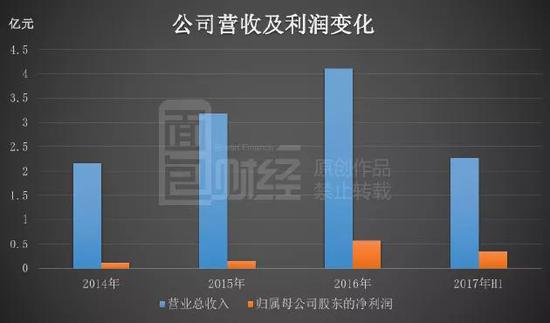

但新东方在线似乎是一个例外,早已实现盈利多年。聆讯资料显示,2017财年(截止5月31日),其营收约4.46亿元,年度利润约0.92亿元。

同样是做线上教育,新东方在线为什么能够获得盈利?这种盈利是可持续的吗?它的商业模式和沪江这类原生态的线上教育有何区别?

从新东方在线的发展历程说起。

新东方线上平台:新三板挂牌不满一年退市 转战港股

随着互联网的盛行,21世纪初,沪江等线上教育兴起。老牌教育培训机构新东方(EDU.N)也于2005年推出了自己的网课平台,也就是新东方在线的前身。

2015年之后,中概股回归热情高涨,学大教育、全美在线等几家在美上市的教育企业纷纷回到国内,新东方也开始筹划将部分业务回归国内资本市场。

2016年,新东方在线获腾讯3.2亿元战略投资,腾讯成为其第二大股东。2017年3月,“新东方在线”在新三板挂牌交易。

公开信息显示,自2014年以来新东方在线保持盈利,以下为根据公开数据绘制的公司营收及利润变化:

但是,新三板流动性不足,已经挂牌的“新东方在线”成交量持续低迷,不到一年之后,在2018年2月摘牌。摘牌时其总市值不到80亿元。

2018年7月18日,新东方在线转向港交所提交了上市申请。

作为前后脚赴港上市的两家重量级在线教育企业,新东方在线和沪江难免被用来做比较。

新东方在线VS沪江:互联网教育平台的线下基因

虽都是做在线教育,新东方在线和沪江基因却有不同。

新东方在线是线下向线上扩张的产物,背靠新东方,拥有品牌、师资等先天优势,可从线下向线上导流,本质上具有传统教育属性。

相较之下,沪江完全是从线上开始做起来的,是原生态的互联网教育企业。

在这样的背景之下,这两家公司不管是在业务组成还是成本结构上都有明显区别。

先来看看这两家公司的业务布局。

业务:新东方在线面向更“刚需”的市场

作为新东方集团旗下在线教育平台,新东方在线的主要业务受母公司新东方的影响。

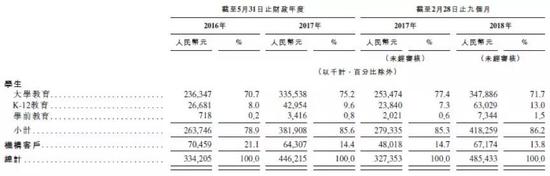

新东方在线主营的三大核心在线教育课程为大学教育、K-12教育、学前教育。其中,大学教育贡献公司70%以上的营收,主要包括考研、出国和四六级。[page]分页标题[/page]

从新东方在线切入的细分市场来看,其实更为“刚需”,更贴近现行的学历教育体制:考研是现行学历教育的一个环节,四六级考试本身就是学历教育的一个“插件”。出国培训其实是年轻人迈向海外教育体制的一个跳板,也具有相当程度的刚性需求。

另外,公司还有约14%的收入来自于向机构客户收取的服务及许可费。机构客户主要包括教育机构、图书馆、公营机构、电信运营商及出版社等。以下为其聆讯资料中披露的营收结构:

而沪江的自有品牌课程包括大学生课程、语言课程(英语除外)、英语交流技能课程、K12课程及其他,公司收入主要来自于前三大课程,占比分别为33.5%、33.4%及25.3%,收入构成较为均衡。

2016年,沪江推出了CCtalk平台,向各类教育从业人员提供各类互联网教育技术和平台服务,连接网师和用户。目前,该业务尚处于发展初期,贡献收入较少。

2017财年(沪江截止12月31日,新东方在线截止5月31日,下同),沪江营收约5.55亿元,新东方在线营收约4.46亿元,沪江营收规模大于新东方在线。

新东方老师兼职,成本开支负担较少

从成本构成来看(不考虑获客成本),在线教育企业的主要营业成本为教学人员的工资。

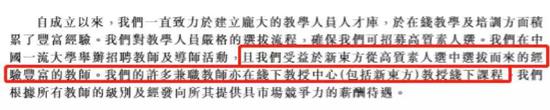

根据聆讯资料,截止2018年5月31日,新东方在线共有62名全职教师、975名兼职教师、53名全职导师及1525名兼职导师。公司大多数教学人员通过兼职方式获得,而这些兼职教师有相当一部分来自于母公司新东方。

相比较之下,截止2017年12月31日,沪江拥有1602名合约教师及1136名其他兼职员工。兼职教师数量明显少于新东方在线。

凭借新东方集团的教师资源,新东方在线教师开支负担较低,具有较高的毛利率。

聆讯资料显示,2017财年,新东方在线毛利率为68%,沪江毛利率为59.9%;营业成本中,新东方在线教学人员成本占比为44%,沪江雇员福利开支占比为47.3%。

背靠新东方,获客成本较低

根据上一篇文章的分析,获客成本高企是多数在线教育企业难以盈利的主要原因。

得益于母公司新东方的品牌效应,线下向线上引流,新东方在线获客成本较低,因而能保持盈利。

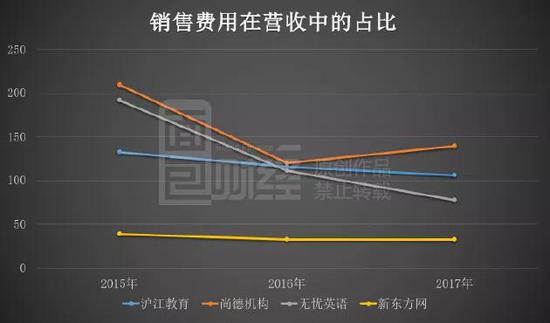

公开数据显示,2017年,沪江教育及尚德机构销售费用在营收中的占比均超过了100%,无忧英语该项占比超过了70%,而新东方在线销售费用占比仅在30%左右。

以下为根据公开资料绘制的各公司销售费用在营收中的占比:

[page]分页标题[/page]

[page]分页标题[/page](注:鉴于会计期间有所区别,新东方在线(新东方网)采用 2015年年报、2016年年报及2017年中报数据)

总的来说,新东方在线“难能可贵”的盈利离不开“亲妈”新东方集团的资源优势,使其拥有较低的获客成本。

与其他在线教育企业相比,新东方在线或许赢在了起跑线,但从市场占有率来看,并不具有压倒性的优势。

在线教育市场其实是一个“天然离散市场”,即便是最大的在线教育平台,所获市场份额也不大。根据弗若斯特沙利文报告,2017年,中国前五大综合在线教育公司总营收占中国在线课外辅导及备考市场的份额仅为1.67%。

在高度分散的在线教育市场中,除了老牌的沪江,还有无忧英语、VIPKID、作业帮、猿辅导等后起之秀抢占市场份额,教培行业的另一巨头好未来(TAL.N)也在扩张线上业务。

在线教育市场真的能产生高市占率的巨无霸公司吗?到目前为止仍然是未知数。(YYL)

- 12家科技企业ESG观察,谁领先,谁落后?2023-06-20 06:22

- OpenAI再获百亿融资 估值近300亿美元2023-06-20 06:20

- 大厂战投疑遭重击,中国托拉斯时代终结 | 2022-01-21 17:35

- 仅凭两款单品年GMV达千万,新锐食品品牌怪力食厂从植物蛋白破圈 | 2022-01-21 17:35

- 扩张、亏损、关店,集合店KK的第二次救赎 | 2022-01-21 17:35

- 虚假宣传、诱导付费,陌生人社交App困于“荷尔蒙” | 2022-01-21 17:35

- 2022,AI上市“大年”? | 2022-01-21 17:35

- 小马智行瞄准车规级量产,推出第六代自动驾驶软硬件系统 | 2022-01-21 17:35

- Forrester最新报告:阿里云首次挺进全球容器领导者象限 | 2022-01-21 17:35

- 数策指今纸巾宝获A+轮融资,希投投资领投 | 2022-01-21 17:35

- 16:42东方药林药业有限公司:数字赋能转型,凝聚企业精神奔赴全球新征程

- 16:16广东康力医药:以使命凝心聚力,三十年坚守诠释企业责任

- 18:09东方药林药业有限公司:秉持长期主义,稳步推进全球化市场布局

- 17:54广东康力医药:立足本土放眼全球,打造走向世界的中国健康名片

- 14:15从KS到CES Asia:纵深视觉科技全栈方案引爆光场显示市场

- 10:32康力医药:聚焦大众健康需求,打造一体化全链条服务生态

- 09:38华创农食相融,筑牢乡村粮食安全屏障

- 09:23东方药林小毛巾:天然竹琨选材,打造洗护好产品

- 14:52华创聚力创新,引领智慧人居新潮流

- 14:50康力医药:扎根行业三十载,书写民族健康品牌成长答卷

- 14:30东方药林:布局长远战略,绘就抗衰事业发展新图景

- 16:55东方药林:聚焦抗衰赛道,创新驱动企业高质量发展

- 10:27当行业需要“判断者”:张红梅以专业视角参与宠物科技领域重要评审工作

- 09:52华创政企携手,共建多元人居新生态

- 18:09华创践行担当,以初心赋能民生安居

- 18:03聚焦核心单品与场景创新:水井坊以消费者驱动破局存量时代

- 14:16华创精耕品质,打造宜居生活新标杆

- 20:38深耕供应链:从环境日看水井坊的绿色转型路径

- 20:38聚焦终端精细化运营,水井坊多维举措赋能渠道生态

- 14:41建筑工程专家王晗获聘元培工匠专家谷客座教授及高级智库专家

- 14:26清晨生物深耕文化保护,打造道养文化主题景区新地标

- 13:47中国氢储能产业加速落地: 邹昊参与推动新能源储能示范工程建设

- 15:22数智健康新机遇:大健康AI趋势与清晨生物HiLife平台新布局

- 15:05清晨生物全新品牌“清晨HiLife”——定义数智化健康发展新未来

- 14:47清晨Hilife健康伙伴“辰宝”上线啦! 不止是AI,更是懂你的智能助

- 14:27广州易萃享:数智赋能羊城家庭,打造全家健康守护首选品牌

- 09:14广州易萃享:扎根广州立足华南,树立区域精准营养行业标杆

- 08:59易萃享健康:数智技术打破壁垒,实现全民健康管理零门槛

- 09:29易萃享健康:全周期健康守护,打造家庭健康管理超级管家

- 17:36东方药林OMF2026全球抗衰领航者峰会举行,灵犀AI重磅发布