快递行业的岔路口:从这三件事儿中窥探究竟|快递|物流|快递公司

原标题 快递的岔口

来源 猎云网

作者 方文

快递行业最近有三件事儿。

1.第一件事

2018年天猫双11,23小时18分钟09秒,物流订单超10亿。 根据国家邮政局数据显示,主要电商企业全天共产生快递物流订单13.52亿件。

零点8分,青岛一名消费者收到了天猫直送快递员送上门的天猫超市包裹——一箱矿泉水;

零点12分,上海普陀区的刘先生在天猫商城抢购的一台海尔酒柜,由菜鸟的合作伙伴日日顺物流送达,成为今年天猫双11的首个大件订单;

零点13分,菜鸟裹裹合作伙伴点我达仅用5分钟就完成今年天猫双11阿里健康第一单药品的配送。

在物流大秀肌肉的双11当晚,我们看到,消费端的配送形式悄然发生了改变,即时物流正在逐渐走向台前。

2.第二件事

就在双11前一个多月,四通一达五家快递公司公告自10月1日起调整快递配送费用,末端派送费上调0.5元,平均涨幅5%左右。(国家邮政局公布的9月快递行业数据,快递单量44.8亿件,收入完成531.1亿元,合计每单均价11.8元)

而双11包裹的配送上,发货量破亿时间从2013年的48小时缩短至2017年的12小时;包裹签收量破亿时间更是从2013年的9天时间缩短至2017年的2.8天。

十年前的快递价格战,申通的陈小英放出每单2.7元的低价争夺市场,如今的快递公司,每逢双11就酝酿试探性的涨价。快递公司最迫切的需求,已经从开荒似的野蛮扩张到转变为提升价格的同时提升服务质量。

3.第三件事

10月18日,京东物流正式上线个人快递的收派件业务,价格处于四通一达和顺丰之间。

京东物流从自营专用到商家开放,再到现在的承揽个人收派件业务。微妙的价格定位,仿佛“京当大战”重现,京东和顺丰的“必有一战”,真打起来了。

不光是京东在快递业务上的扩展,对于顺丰来讲,早已不满于仅仅做商品流通环节的搬运工,嘿客、顺丰优选、丰趣海淘、供应链金融、冷链、大件物流,顺丰在边界的拓展上也从来不安分。

在经过了2009年的价格大战,2016年的上市大战后,快递行业似乎再次走到了亟需变革的边缘。

一、快递公司求变

快递公司越来越不满足于在商品流通中“搬运工”的角色,不断谋求自身的角色转变。而以四通一达为代表的加盟模式和顺丰为代表的直营模式,在业务的转变方向上,一方扮演追赶者的角色,一方扮演开拓者的角色。

10月17日,圆通发布主要面向中高端客户的独立快递品牌“承诺达特快”,产品包括同城特快、即日达、次晨达、即时配送、O2O 配送等服务。在2017年4月,申通设立全资子公司上海申雪供应链管理有限公司,从事食品经营及冷链仓储配送业务。2017年12月收购上海申通易物流有限公司。申通还在2018年半年报中表示,将在未来加快加盟网点的整合。

圆通近些年在不断地收购中转中心,持续加大在直营方面的比例,加盟制起家的圆通,仓储及供应链的把控能力越来越有企图心。

而直营模式的顺丰,近年来不舍地试水电商,从12年的顺丰优选到14年的嘿客,再到丰趣海淘,还推出了顺丰金融业务。顺丰在即时配送配送领域也多有布局,早在2年前,顺丰就做同城配送业务“即刻送”,和[page]分页标题[/page]百度外卖合作部分地区的外卖配送业务,还有顺丰专送为商户配送生鲜、蛋糕、鲜花等。今年5月,顺丰上线了同城急送业务,类似闪送。

此外,2018年3月,顺丰控股收购了广东新邦物流有限公司业务,发力重货快运业务;2018年8月,顺丰控股与美国夏晖集团联合成立新夏晖(顺丰为控股股东),巩固顺丰在冷链物流领域的优势。

曾经靠加盟模式快速起家的四通一达在加大直营比例,直营优势明显的顺丰在依靠物流能力扩展电商业务,布局即时配送,并将业务延伸到重货快运和冷链运输。

加盟的优势就是快,直营的缺点就是贵。但在业务的转型上来看,顺丰多年重金投入的直营的物流体系,优势逐渐凸显出来,在电商和供应链金融上的扩张,是四通一达加盟制模式所奢望却被严重掣肘不可及的。

二、焦虑的快递公司

业务的转变,源自于快递公司近年自身发展瓶颈所带来的焦虑,快递公司现在的处境,可谓是外患内忧。

1、外患

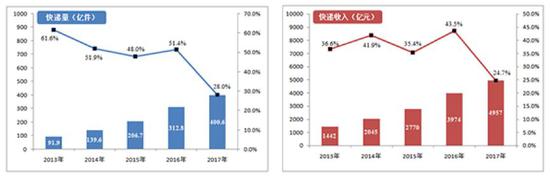

快递行业的大环境已经发生改变,2017年开始快递业务单量增速放缓,电商红利带来的高速增长已经见顶。根据国家邮政局的数据,从2017年开始,快递行业无论从快递量还是收入上,增长都出现了大幅的下滑。

(图片来自中国邮政局2017年邮政行业发展统计公报)

(图片来自中国邮政局2017年邮政行业发展统计公报)国泰君安证券研究的一份报告中指出,以韵达为例,2013年至2017年,业务量由11亿件增长至47亿件,单件干线运输成本由1.93元下降至0.94元,单件转运成本由0.69元下降至0.39元。

快递的收、运、转、派,在一定运载能力内,单量越大,边际成本越低。这是快递行业近些年来快速发展所依赖的经营法则,快递公司在各项成本在不断地上升,终端的价格没有相应比例大幅上涨的情况下,凭借新增单量的增长覆盖了其他成本的上涨,得以保持利润的增速。当快递行业发展增速乏力,原有成本的上涨对利润的压力就会显现。

除了行业自身增速放缓外的因素外,快递公司还遭受来自国内电商巨头纷纷建设自己的物流体系带来的压力。

苏宁从2014年开始成立物流公司,并从一开始就走的是高度自动化的路线。此外还有国美的安迅物流、唯品会的品骏物流,这都导致快递公司原有市场的进一步承压。

快递公司的进一步的“外患”压力还来自于新型配送模式的出现。

从双11的物流肌肉秀中可以看出,除了传统的包裹物流外,新零售逐渐成为消费新的增长点,越来越多的即时配送的短途物流订单成为消费者的新需求。

美团外卖的日订单已经超过2000万,按此计算,美团每月配送订单量将超过5亿,这个数目已经达到了目前国内快递公司第一梯队的量级。饿了么等众包物流,也从2017年双11开始正式参与配送。

如果说快递物流是推动电子商务发展的轮子,那以美团、饿了么、新达达、闪送为代表的即时配送,正越来越成为新经济模式下商品流通的血脉。而快递公司,现在还没有哪家拿到门票。

2、内忧

快递物料、中转费用、人力支出,快递行业各方面的成本都在快速上涨。

从2018年上各家快递公司的半年报数据来看,中通[page]分页标题[/page]快递、圆通快递、申通快递、韵达的营业成本分别为52.53亿元、104.85亿元、53.71亿元、41.77亿元,同比2017年经营成本上涨分别为40.8%、46.33%、20.50%、40.85%。

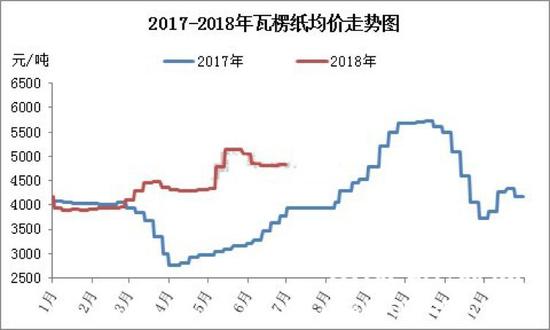

主要用于快递纸箱的瓦楞纸的价格,已经从2年前的2000元一吨涨到如今的4000-5000元一吨,涨幅超过1倍。

(来自中国纸业网)

(来自中国纸业网)今年的涨价,主要是末端派送费用的调整。快递公司不得不面对人力成本的快速上涨,即使这样也有大量的从业人员流向外卖和同城配送行业。

营收过于单一、产品同质化严重成为四通一达的隐患。目前的主要营收依然来自于中转配送费用和相关物料的销售,而消费要求的提升,使得快递公司不得不投入更多的资金来投入到运输链条的技术开发、设备升级和车辆的购买中。

快递行业低利润的根本原因,是快递行业长期以来处于劳动集约型的经营模式。技术化的程度依旧偏低,再加上行业的竞争壁垒比较低,只能依靠大量的订单和高速的行业增长来维系利润的稳定。

这种对订单量的依赖,使得快递公司为了市场占用率的考量,在涨价这件事上踟蹰不前。

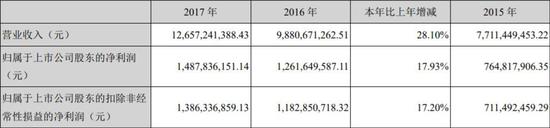

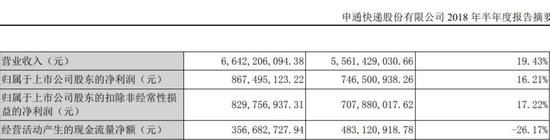

以申通为例,2017年后净利润增速就在不断地下滑,2018年上半年的净利润增长仅为16.21%。

(申通2016年财报)

(申通2016年财报) (申通2017年财报)

(申通2017年财报) (申通2018年半年报)

(申通2018年半年报)三、快递公司 or 科技公司

顺丰更愿意称自己是一家科技公司,四通一达也不断在物流周转中加大科技研发投入。

行业整体增速放缓,成本上升,再打价格战抢夺市场份额,无论对自身还是对加盟网点都没有好处。快递公司的问题,在于成本的上升和业务增量不足。而对于成本的控制,目前只能通过技术优化提升运营效率,提升服务质量,降低运营成本。实际上,快递公司近几年也确实从中获益颇多。

快递行业的运转,主要分为末端的收派件、干线运输、中转,每个环节都需要大量的基层从业人员来运作。快递配送服务是非标化的,所以一切旨在效率改进的措施,都需要尽可能的将服务标准化,降低人为因素在各个环节中的比例。

近年来,从最初的手填面单,到电话下单,到现在的移动端下单,末端收派件的效率的提升,主要受益于电子面单的普及,这是一切技术实施的开始。2017年底申通的电子面单的普及率还仅为75%,到2018年6月,普及率就达到了96%以上。

[page]分页标题[/page]电子面单的普及,给快递行业各个环节的自动化奠定了基础。电子面单不仅提升了收发件人的服务体验,其更加信息化的流程,标准化的终端数据,加上和菜鸟物流的四级地址库的全面接入,末端快递员派单可以通过的线路优化导航提升派件效率。此次双11,菜鸟物流推出智能语音助手,为快递员提供派单前电联,也是通过技术提高效率的落地应用。

原有的五联面单,手写的识别率低,地址使用不规范。电子面单的普及,为自动化分拣系统提供了可能。从手工分拣到自动分拣系统到无人仓库,各家纷相投入的黑科技,不仅节省了额大量的人工成本,分拣准确率也极大的提升。

快递公司在物流效率方面的提升,与其说是技术公司,不如说是信息化改造更加合适。

四、快递行业新变量

快递行业始终无法摆脱对人力的高度依赖,但快递行业的终极形态,却是在向无人化迈进。技术的发展,给快递行业带来无限想象空间的同时,也给竞争带来了新的变量。

无人快递柜是最早的最后一公里配送的新商业形态。快递配送的最后一公里,是快递行业最分散化的环节,也一直是行业性难题。

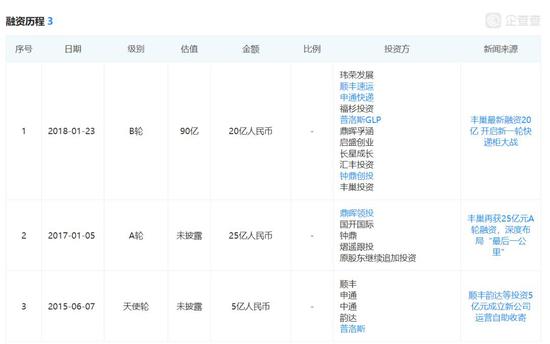

无人快递柜的模式,原先是对无法及时收件的一种备用解决方案,可以降低配送员二次配送带来的成本支出。因其对终端消费者有着7×24小时的触达,在收发件上,对原有快递的业务可以起到很大的补充效应,顺丰、中通、申通、韵达以及国际物流巨头普洛斯曾经在天使轮就投资了丰巢快递柜5亿元。

(图片来自企查查)

(图片来自企查查)近期快递配送在使用无人快递柜的方式上和消费者产生的冲突,配送员将快件优先选择放入快递柜,牺牲收件人的收件成本,来降低自身配送的分散度,遭受到消费者的不满。再加上高昂的经营成本,给这种商业模式画上了一个问号。

无人机商业形态的出现,给予了快递行业终极解决方案的无限想象空间。

中通、圆通、顺丰以及京东、菜鸟,都在积极投资无人机这种充满未来感的配送方式。顺丰早在2013年就开展无人机配送的相关研发,2018年3月27日,顺丰获得国内首张无人机航空运营(试点)许可证。8月30日,圆通快递的无人机也完成了首次配送。

无人机因其卓越的时效性,更低的人力成本,更大的触达范围,成为快递的未来形态。

今年3月,丰巢推出新八面智能快递柜,今年6月,菜鸟推出“快递擎天柱”,上接无人机,下乘无人车,成了一种充满黑科技元素的社区终极解决方案。

对人力有着严重依赖的快递行业,正在加速向无人时代迈进。无人仓、无人卡车、无人机(车)、无人快递柜,到那时,快递公司又是怎样的一个角色呢?

结语

快递行业走到了一个不得不进行自我改革的路口,消费需求的转变,新型配送业态的兴起,科技对运转环节效率提升,正在抛弃原有搬运工式的角色。而内忧外患之下,也许正是快递行业自我革新的契机。

- 12家科技企业ESG观察,谁领先,谁落后?2023-06-20 06:22

- OpenAI再获百亿融资 估值近300亿美元2023-06-20 06:20

- 大厂战投疑遭重击,中国托拉斯时代终结 | 2022-01-21 17:35

- 仅凭两款单品年GMV达千万,新锐食品品牌怪力食厂从植物蛋白破圈 | 2022-01-21 17:35

- 扩张、亏损、关店,集合店KK的第二次救赎 | 2022-01-21 17:35

- 虚假宣传、诱导付费,陌生人社交App困于“荷尔蒙” | 2022-01-21 17:35

- 2022,AI上市“大年”? | 2022-01-21 17:35

- 小马智行瞄准车规级量产,推出第六代自动驾驶软硬件系统 | 2022-01-21 17:35

- Forrester最新报告:阿里云首次挺进全球容器领导者象限 | 2022-01-21 17:35

- 数策指今纸巾宝获A+轮融资,希投投资领投 | 2022-01-21 17:35

- 18:09东方药林药业有限公司:秉持长期主义,稳步推进全球化市场布局

- 17:54广东康力医药:立足本土放眼全球,打造走向世界的中国健康名片

- 14:15从KS到CES Asia:纵深视觉科技全栈方案引爆光场显示市场

- 10:32康力医药:聚焦大众健康需求,打造一体化全链条服务生态

- 09:38华创农食相融,筑牢乡村粮食安全屏障

- 09:23东方药林小毛巾:天然竹琨选材,打造洗护好产品

- 14:52华创聚力创新,引领智慧人居新潮流

- 14:50康力医药:扎根行业三十载,书写民族健康品牌成长答卷

- 14:30东方药林:布局长远战略,绘就抗衰事业发展新图景

- 16:55东方药林:聚焦抗衰赛道,创新驱动企业高质量发展

- 10:27当行业需要“判断者”:张红梅以专业视角参与宠物科技领域重要评审工作

- 09:52华创政企携手,共建多元人居新生态

- 18:09华创践行担当,以初心赋能民生安居

- 18:03聚焦核心单品与场景创新:水井坊以消费者驱动破局存量时代

- 14:16华创精耕品质,打造宜居生活新标杆

- 20:38深耕供应链:从环境日看水井坊的绿色转型路径

- 20:38聚焦终端精细化运营,水井坊多维举措赋能渠道生态

- 14:41建筑工程专家王晗获聘元培工匠专家谷客座教授及高级智库专家

- 14:26清晨生物深耕文化保护,打造道养文化主题景区新地标

- 13:47中国氢储能产业加速落地: 邹昊参与推动新能源储能示范工程建设

- 15:22数智健康新机遇:大健康AI趋势与清晨生物HiLife平台新布局

- 15:05清晨生物全新品牌“清晨HiLife”——定义数智化健康发展新未来

- 14:47清晨Hilife健康伙伴“辰宝”上线啦! 不止是AI,更是懂你的智能助

- 14:27广州易萃享:数智赋能羊城家庭,打造全家健康守护首选品牌

- 09:14广州易萃享:扎根广州立足华南,树立区域精准营养行业标杆

- 08:59易萃享健康:数智技术打破壁垒,实现全民健康管理零门槛

- 09:29易萃享健康:全周期健康守护,打造家庭健康管理超级管家

- 17:36东方药林OMF2026全球抗衰领航者峰会举行,灵犀AI重磅发布

- 11:48易萃享:AI 科技深度赋能,让精准养生融入现代日常生活

- 10:45易萃享:千日匠心打磨,开创精准营养个性化全新赛道