市场月报|2月供应增加而成交继续下滑,近半数城市库存显著上升

文/克而瑞研究中心

2月期间恰逢春节假期,政策延续平稳主基调,重点城市商品住宅新增供应环比下降36%,但同比上升88%。市场成交则同、环比齐跌,供应、成交表现平平,城市市场分化进一步加剧。展望未来,我们认为热点一、二线城市限价堰塞湖正逐步解决,新增供应量开始回升,成交也将有所增长。房价上涨过快三四线城市市场在返乡置业热潮过后或将面临更大的调整压力。

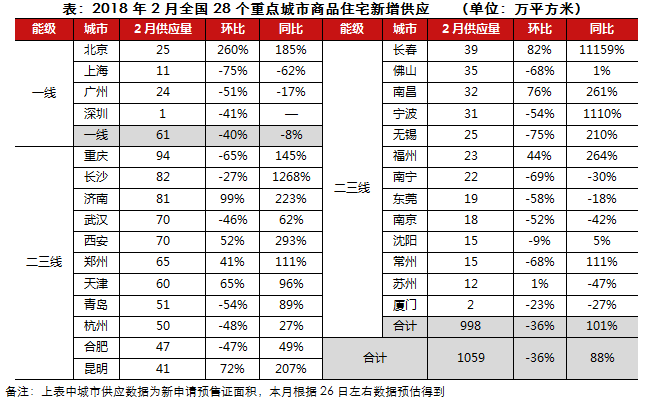

供应:整体供应环比降36%,但二、三线城市同比增101%

28个重点城市商品住宅2月供应面积较上月环比下降了36%,仅北京(楼盘)、济南(楼盘)、西安(楼盘)、郑州(楼盘)、天津(楼盘)等少数几个城市环比上涨;而总体供应量与去年相比仍处高位,同比大幅上涨了88%。主要源于恰逢春节假期,房企推盘积极性不高,使得2月的供应量有了显著下降。

一线城市供应量同、环比齐跌,分别下降了8%和40%,整体供应量依旧维持在低位,其中北京新增供应量大幅增至25万平方米,是一线城市中唯一同、环比齐增的城市,受上月基数较低影响;上海(楼盘)、广州(楼盘)2月新增供应量均大幅回落,环比降幅分别为75%、51%。二三线城市供应量跌多涨少,环比下降36%,诸如重庆(楼盘)、佛山(楼盘)、无锡(楼盘)、南宁、常州(楼盘)等市环比跌幅均在60%以上;而济南、长春(楼盘)、南昌(楼盘)受上月基数较低影响,环比均出现大幅上涨,其中济南涨幅最大达99%。但与去年同期相比,二三线城市供应量还是有了显著上升,同比大增101%,预计3月总体供应量仍有望小幅上扬。

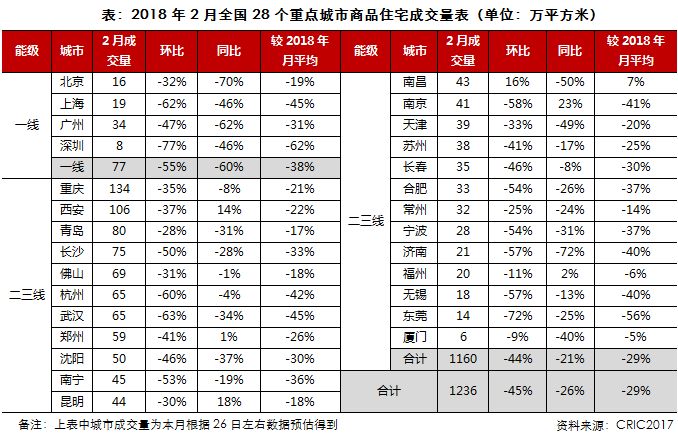

成交:整体环同比分别减少45%和26%,一线成交跌幅显著

2月,尽管成交同比增加了88%,但整体成交依旧显著回落。28个重点城市商品住宅成交面积为1236万平方米,同、环比分别下降了26%和45%,主要还是受春节假期因素影响。

一线城市成交面积环比锐减55%,同比下滑60%。北上广深均是同环比齐跌,成交持续不振。深圳(楼盘)成交量低至8万方,同、环比跌幅分别达到了46%和77%,整体成交量依旧维持在低位。

二三线城市成交量也显著下跌,同、环比分别下降了21%和44%。除南昌外,二三线城市环比全线回落,多数城市环比跌幅在30%以上,东莞(楼盘)环比跌幅多达72%。同比则显著分化,南昌、济南成交维持在低位,同比跌幅均超50%。南京(楼盘)、昆明(楼盘)、西安等市房地产市场持续高热,成交量依旧维持在较高水平。鉴于节日期间房管局备案数据多有延迟,成交数据难免会出现“失真”的情况,较难反映当下市场热度。随着新晋签约项目陆续备案,预计节后成交量将显著回升。

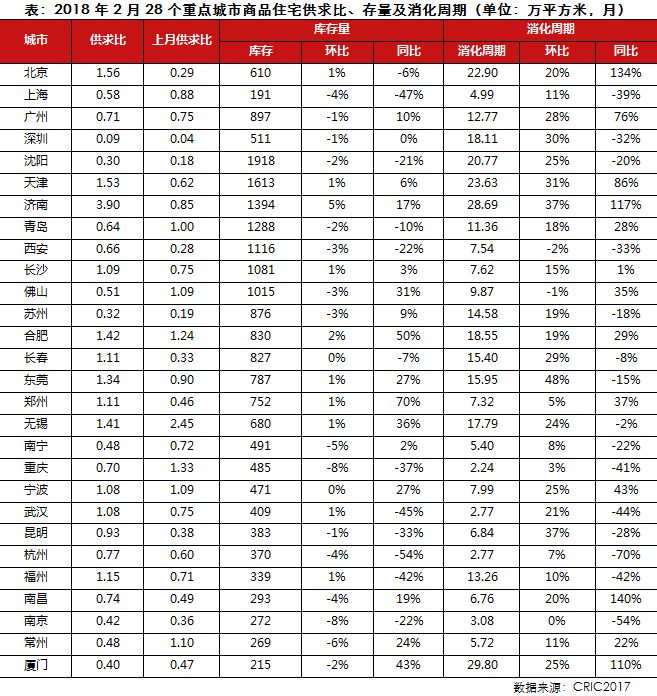

库存:近半数城市库存同比增长10%以上、消化周期超过12个月

2月,重点城市商品住宅供求比较上月有所回升,济南供应明显放量,成交量不增反跌,供求比升至3.9高位。因春节期间供应量大幅下滑,半数以上城市供求比低于1,深圳、沈阳两市不足0.3,短期内房地产市场依旧维持供不应求基本格局。

多数城市库存量皆有所回落,环比跌幅控制在10%以内。沈阳库存量接近2000万平方米,明显高于其他城市。受制于成交异常低迷,去化周期明显拉长,东莞、济南、天津等市增长尤为迅速,环比涨幅都在三成以上。北京、沈阳、厦门(楼盘)等7城消化周期跃升至警戒线上方,厦门高达29.8个月。[page]分页标题[/page]

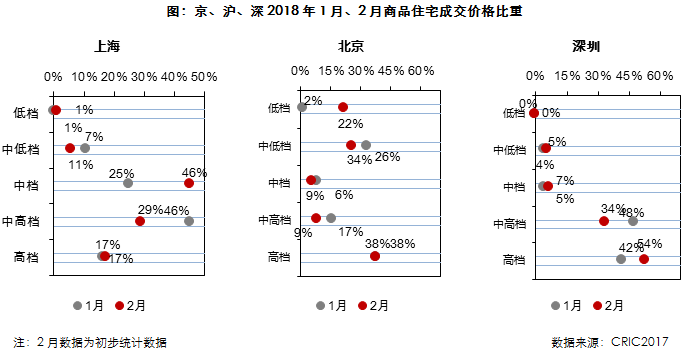

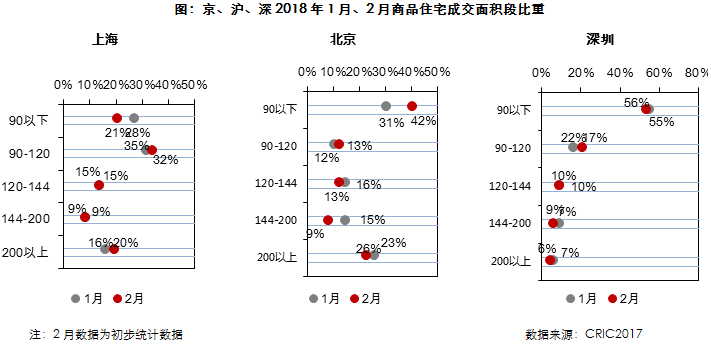

成交结构:中高档成交占比大幅回落,中小户型持续热销

从价格段分布来看,高档产品上海、北京成交占比环比基本持平,深圳大涨12个百分点。中高档和中低档产品几乎全部回落,其中上海中高档产品降幅最为明显,环比减少17个百分点,中低档产品仅深圳略微上涨1个百分点。中档产品上海成交占比大涨21个百分点,北京、深圳变化幅度在3%以内,北京低挡产品增加20个百分点,增幅明显。整体来看,上海中档及北京低档产品占比有所上扬,深圳中高档及高档产品仍是成交主力。

从面积段分布来看,中小户型产品成交占比有所上升,90-120平方米产品占比全线上扬,但涨幅不超过5个百分点,北京90平方米以下产品涨幅最为明显,上涨幅度达11个百分点,遥遥领先于其他面积段,深圳90平方米产品占比也超过五成。此外,大户型方面北京144-200平方米产品下滑6个百分点,上海200平方米以上的产品则出现小幅回升,上涨4个百分点。

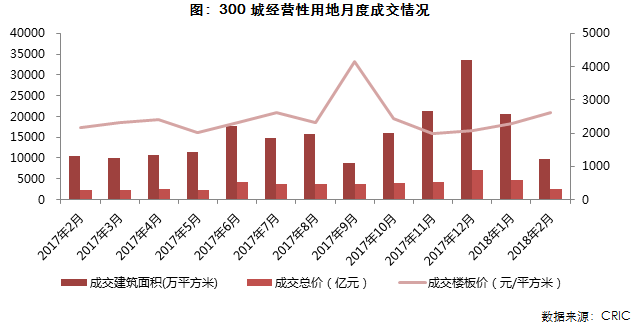

土地:成交规模环比跌五成,一二线比重上升致地价连涨三个月

2月受到春节假期影响,土地交易时间明显缩短,土地成交规模大幅下行。300城经营性土地合计成交1599幅,同、环比分别下降16%和46%;成交建面9729万平方米,同、环比分别减少6%和53%;土地成交均价持续环比上涨,达到2606元/平方米,相比去年同期上涨幅度达到20%,环比也上涨14%,自去年11月以来,土地成交价格已连续第三月环比上涨,且涨幅持续提升,主要是受成交结构性因素影响,一、二线城市成交占比分别小幅回升1、7个百分点,成交建筑面积占总面积的3%和26%,与之相对的三四线城市面积占比降至71%。溢价率方面,2月份整体溢价率为21.5%,环比再降4.3个百分点,各能级的土地成交溢价率均环比下跌,其中三四线城市溢价率环比下降3.7个百分点,降幅最大。

分能级来看,一线城市成交建筑面积294.24万平方米,环比上月下降23%,但对比去年同期涨幅高达71%,成交总金额为338.37亿元,环比降幅为39%,土地成交均价11500元/平方米,均价环比下降21%。

二线城市本月成交面积2538万平方米,环比减少33%,同比基本维持稳定,成交总金额也环比同步下降38%,为1222亿元,本月均价4814元/平方米,同环比分别微降2%和7%。本月二线城市中西安市场最为活跃,成交建筑面积高达330万平方米,共成交34宗地块,其次武汉(楼盘)成交建筑面积也达到300万平方米,共有11宗地块;东部热点城市中仅有苏州(楼盘)本月成交量突破100万平方米,苏州在月初成交了共20宗地块,总建筑面积252万平方米。

三四线城市本月成交建筑面积6896.4万平方米,环比下跌58%,成交金额也环比下降55%,仅为974.75亿元,在各能级中成交规模降幅最大,与一、二线城市量价齐跌不同的是,三四线城市本月土地成交均价反而上涨至1413元/平方米,土地价格同环比分别上涨了36%和6%。重点关注的三四线城市本月成交规模下滑显著,成交量最大的城市为嘉兴(楼盘),成交建筑面积达到106万平方米,也是唯一成交量突破百万方的城市,其次佛山、江阴(楼盘)分别成交46万平方米、41万平方米。[page]分页标题[/page]

本文摘自《2018年2月全国市场简报8P》

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 国家统计局:随着稳定房地产市场政策显效 房地产市场有望逐步企稳2023-06-20 06:38

- 北京市统计局:前5月房地产开发投资增长13.1%2023-06-20 06:37

- 天津拟调整公积金贷款额度上限:首套房最高可贷100万元2023-06-20 06:36

- 仅租金收入就高达百亿 新城控股连续五年经营性现金流净流入2023-06-20 06:35

- 北京房山拟试点“一区一策”,楼市政策即将放松?2023-06-20 06:34

- LPR继续“按兵不动” 央行发声:对楼市“既管冷又管热”2023-06-20 06:33

- 鲁商发展:选举贾庆文为董事长-时讯-2022-01-21 17:35

- 绿城中国:拟发行于2025年到期4亿美元2.30%增信债券-时讯-2022-01-21 17:35

- 华润股份:拟发行20亿元中期票据-时讯-2022-01-21 17:35

- 荣盛控股:完成发行10亿元中期票据 票面利率4.3%-时讯-2022-01-21 17:35

- 18:09东方药林药业有限公司:秉持长期主义,稳步推进全球化市场布局

- 17:54广东康力医药:立足本土放眼全球,打造走向世界的中国健康名片

- 14:15从KS到CES Asia:纵深视觉科技全栈方案引爆光场显示市场

- 10:32康力医药:聚焦大众健康需求,打造一体化全链条服务生态

- 09:38华创农食相融,筑牢乡村粮食安全屏障

- 09:23东方药林小毛巾:天然竹琨选材,打造洗护好产品

- 14:52华创聚力创新,引领智慧人居新潮流

- 14:50康力医药:扎根行业三十载,书写民族健康品牌成长答卷

- 14:30东方药林:布局长远战略,绘就抗衰事业发展新图景

- 16:55东方药林:聚焦抗衰赛道,创新驱动企业高质量发展

- 10:27当行业需要“判断者”:张红梅以专业视角参与宠物科技领域重要评审工作

- 09:52华创政企携手,共建多元人居新生态

- 18:09华创践行担当,以初心赋能民生安居

- 18:03聚焦核心单品与场景创新:水井坊以消费者驱动破局存量时代

- 14:16华创精耕品质,打造宜居生活新标杆

- 20:38深耕供应链:从环境日看水井坊的绿色转型路径

- 20:38聚焦终端精细化运营,水井坊多维举措赋能渠道生态

- 14:41建筑工程专家王晗获聘元培工匠专家谷客座教授及高级智库专家

- 14:26清晨生物深耕文化保护,打造道养文化主题景区新地标

- 13:47中国氢储能产业加速落地: 邹昊参与推动新能源储能示范工程建设

- 15:22数智健康新机遇:大健康AI趋势与清晨生物HiLife平台新布局

- 15:05清晨生物全新品牌“清晨HiLife”——定义数智化健康发展新未来

- 14:47清晨Hilife健康伙伴“辰宝”上线啦! 不止是AI,更是懂你的智能助

- 14:27广州易萃享:数智赋能羊城家庭,打造全家健康守护首选品牌

- 09:14广州易萃享:扎根广州立足华南,树立区域精准营养行业标杆

- 08:59易萃享健康:数智技术打破壁垒,实现全民健康管理零门槛

- 09:29易萃享健康:全周期健康守护,打造家庭健康管理超级管家

- 17:36东方药林OMF2026全球抗衰领航者峰会举行,灵犀AI重磅发布

- 11:48易萃享:AI 科技深度赋能,让精准养生融入现代日常生活

- 10:45易萃享:千日匠心打磨,开创精准营养个性化全新赛道